|

2021年,全球范围内缺箱、爆仓等现象层出不穷,每个链条都在推动着整个全球供应链发生深刻变化。海运市场供不应求,空运市场逐渐回暖,但“一路高歌”的运价依然望不到尽头。 紧缺的运力和扭曲的运价背后,症结到底在哪?一路上扬的运价走势能否真实地反应市场?全球供应链大拥堵下,海运、空运市场将会如何发展?

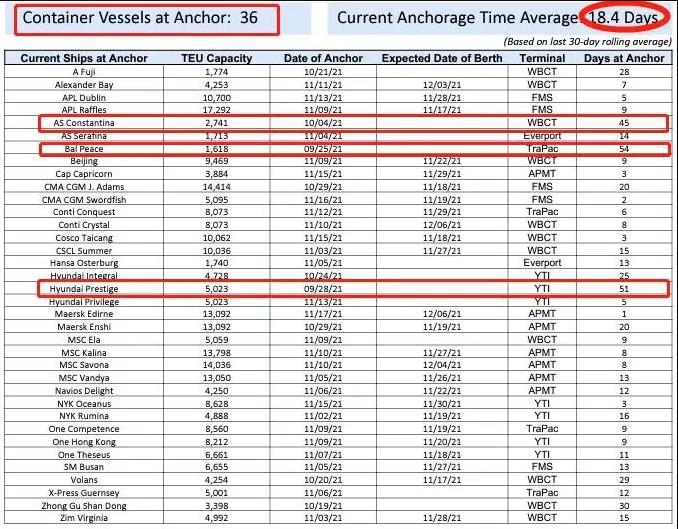

1海运市场奇货可居的背后逻辑 今年,海运市场成为跨境物流领域最为火爆、最受关注的话题。疫情影响下,海运市场迎来“百年不遇”的超级行情,但跨境人却感觉越来越难出货。 印度德尔塔病毒的反复,导致今年以来大部分航线遭到封锁。全球12大集装箱运输公司中有11家减少了运力。我国远洋船舶供给呈下降趋势,2020年中国远洋运输船舶数量为1499艘,同比下降9.9%,相较于2016年减少了约900艘,降幅为39.8%。

同时,海外疫情蔓延,港口作业人员大幅下降,有些国家甚至出现罢工的情况,港口货物处理效率急速下降。

集装箱滞留在港口无法回程,在供不应求的影响下,价格持续走高。以美森的柜子为例,美森快船从上海、宁波始发,到达美国的长滩港,时效约为10天左右,可以媲美空运,所以成为很多卖家和物流企业的首选。

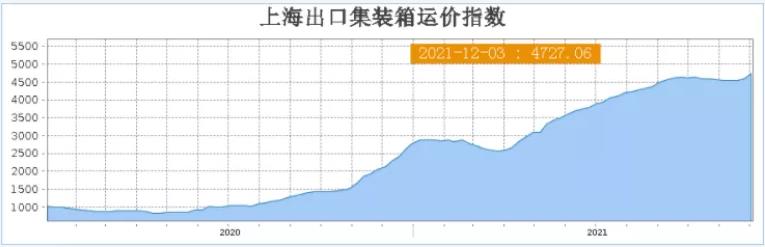

以上海港为例,上海出口的集装箱运价指数整体上涨。上海航运交易所发布的12月3日上海出口集装箱综合运价指数为4727.06点,比一周前上涨125.09。上海港美西、美东航线市场运价保持在较高水平。

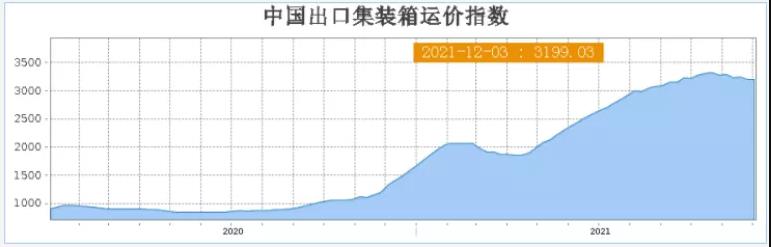

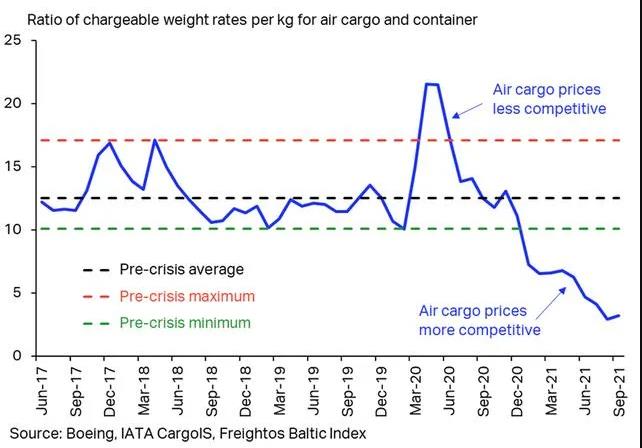

综合来看,2020年10月之前,海运市场处于比较稳定的状态,2020年10月之后,海运运价开始飙升,呈现出曲棍球杆的增长趋势。目前,海运运价依然在历史最高位徘徊,并且在短期内很难降下去。 造成海运运价波动的原因主要是市场的供需失衡。受疫情影响,各国对于物资需求越来越大。目前只有中国仍保持旺盛的生产力,跨境电商供应链处于正常的状态,所以全球的采购供应链都会比较依赖中国,国内的出口货量仍会上涨。 空运市场回暖,运力仍是难以跨越的挑战

|

Amazon是世界上最大的在线零售商之一,为不同类型的卖家提供了两...详情

亚马逊VC帐号介绍Amazon Vendor Central是一个专为供应商设计的...详情

这几年尽管沃尔玛的业务量涨势依旧,仍然是王者一个,但是其在零...详情

跨境电子商务综合试验区再扩围!2月8日,国务院发布《关于同意在...详情

2021年11月,亚马逊的小家电品类获得5.91亿美元的创纪录营收,达到厨房和餐饮行业收入

RCEP生效《区域全面经济伙伴关系协定》(RCEP)即将于2022年1月1日正式生效。对于纺织

做亚马逊就像一个新的游戏。你首先要了解它的规则,你才可以变着花样玩,虽然有时候可

随着圣诞假期的结束,对于主营欧美市场的跨境卖家来说,今年的任务算是画上了一个句号

尽管过去几年当中,西方国家的经济集体不景气,许多西方消费者已经开始勒紧裤腰带,俄

市场上的限时达,极速达,至尊达,应该让大家看花了眼吧,那么美森到底有几条航线,他

据了解,TikTok电商现在已经全面开放入驻,未来5年,TikTOk电商将进入全球各大主流市

我只能说可能90%的都不是很靠谱。每家代运营公司不可能服务于你一家客户。我之前面试

在跨境电商中,时常听到有卖家表示自己的产品在美国站仅仅只是售卖过一件,随后便收到

1月4日消息,亚马逊澳大利亚近日发布公告称,最近为卖家自配送订单推出了周末操作功能

请发表评论